Wie die Ressortzuständigkeiten die Vorstandsvergütung beeinflussen

6. November 2018

|3 Minuten Lesezeit

Gleich und doch verschieden

Text zusammenfassen

Text vorlesen

Teilen

Grundsätzlich ist der Vorstand einer Aktiengesellschaft (AG) ein Kollegialorgan, in dem jedes Mitglied für die recht- und ordnungsgemäße Funktion des Gesamtvorstands sorgen muss.

Allerdings gewinnen aufgaben- und kompetenzbezogene Vorstandsressorts gerade vor dem Hintergrund tiefgreifender wirtschaftlicher Veränderungen und der damit einhergehenden steigenden Komplexität der Managementaufgaben an Bedeutung.

Die Vorstandsgremien der meisten AGs sind daher in thematische Ressorts, wie z. B. Finanzen, Personal oder Marketing, unterteilt. Gerade vor dem Hintergrund der Gesamtverantwortung des Vorstands ist es eine spannende Frage, inwieweit Unternehmen Unterschiede bei der Vergütung ihrer Vorstandsmitglieder in Abhängigkeit zur Ressortverantwortung vornehmen.

Im Fokus steht nun die Fragestellung, inwiefern die Vergütung von DAX-, MDAX-, SDAX- und TecDAX- Vorständen in Abhängigkeit zur Ressortzuständigkeit variiert. Für die Analyse wurden Daten von 611 Vorstandsmitgliedern aus 149 Unternehmen der DAX-Familie für das Geschäftsjahr 2016 herangezogen.

Vorstandsvorsitzende verdienen durchschnittlich nahezu doppelt so viel wie Ordentliche Vorstandsmitglieder

Grundsätzlich gilt, dass die durchschnittliche Vergütung der Vorstände im DAX am höchsten ist, gefolgt von MDAX, TecDAX und SDAX. Der Vergleich zwischen Vorstandsvorsitzenden und Ordentlichen Vorstandsmitgliedern offenbart über alle Börsensegmente hinweg, dass der Vorstandsvorsitz gegenüber der einfachen Mitgliedschaft deutlich höher vergütet wird. So ist beispielsweise die zugeflossene Gesamtdirektvergütung eines durchschnittlichen DAX-Vorstandsvorsitzenden mit 5,7 Mio. Euro nahezu doppelt so hoch wie die eines durchschnittlichen DAX-Vorstandsmitgliedes, dessen zugeflossene Gesamtdirektvergütung bei rund 2,5 Mio. Euro liegt.

Lohndiskrepanzen existieren auch zwischen den Ordentlichen Vorstandsmitgliedern

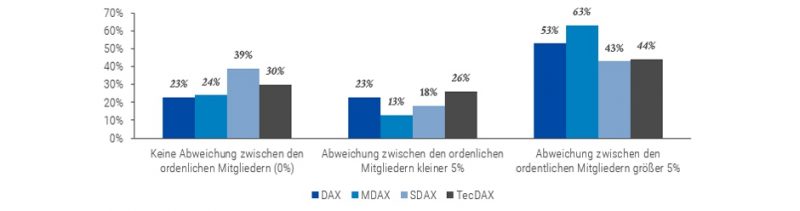

Abbildung 1: Abweichungen der Grundvergütung der Ordentlichen Vorstandsmitglieder zueinander (Anteil der Unternehmen je Börsenindex in %)

Abbildung 1 stellt dar, inwiefern es Abweichungen bei der Grundvergütung der einzelnen Ordentlichen Vorstandsmitglieder je untersuchtem Unternehmen zueinander gibt. Ein Wert von 0% bedeutet, dass alle ordentlichen Vorstandsmitglieder des jeweiligen Unternehmens eine identische Grundvergütung erhalten. Dies ist bei 23% der DAX-Unternehmen, 24% der MDAX-Unternehmen, 39% der SDAX-Unternehmen und 30% der TecDAX-Unternehmen der Fall. In der Mehrheit der DAX und MDAX-Unternehmen beträgt die Abweichung der Grundvergütung der ordentlichen Vorstandsmitglieder zum unternehmensbezogenen Durchschnitt mehr als 5%. Anzunehmen ist dabei, dass in vielen Unternehmen sich nicht alle Ordentlichen Vorstandsmitglieder unterscheiden, sondern dass Abweichungen teilweise auf ein bis zwei exponierte Ordentliche Vorstandsmitglieder zurückzuführen sind. Dies zeigt, dass die Vergütung der ordentlichen Vorstandsmitglieder innerhalb eines Vorstandsgremiums in vielen Unternehmen nicht einheitlich ist, was vor dem Hintergrund der gemeinschaftlichen Haftung des Kollektivorgans Vorstand durchaus überrascht.

Klassifizierung der Ressortzuständigkeit in deutschen Vorstandsgremien

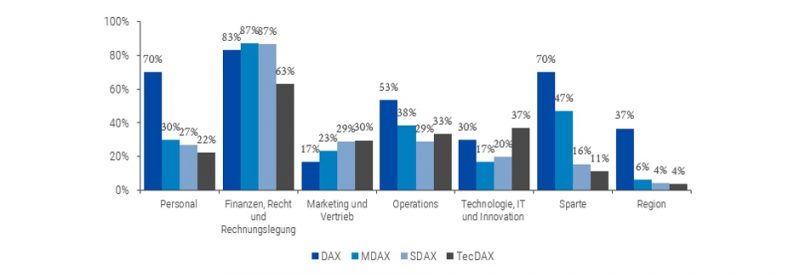

Abbildung 2: Anteil der Unternehmen die das Ressort-Cluster im Vorstand implementiert haben (Anteil der Unternehmen je Börsenindex in %)

Abbildung 2 stellt den Anteil der Unternehmen nach Börsensegment dar, die das entsprechende Ressort-Cluster auf Vorstandsebene implementiert haben. Das Ressort-Cluster „Finanzen, Recht und Rechnungslegung“ hat über alle Indizes hinweg eine hohe Relevanz. Etwa 80% der DAX, MDAX und SDAX-Unternehmen haben ein entsprechendes Vorstandsressort etabliert. Bei dem Ressort-Cluster „Personal“ ergibt sich ein differenziertes Bild: Sind es im DAX noch etwa 70% der Unternehmen die ein eigenes Personal-Ressort vorhalten, so trifft dies im MDAX gerade noch 30%, im SDAX auf 27% und im TecDAX auf 22% der Unternehmen zu. Erwartungsgemäß ist das Ressort-Cluster „Technologie, IT und Innovation“ im technologieorientierten TecDAX mit einer Verbreitung von 37% am höchsten. Im DAX haben hingegen nur 30% der Unternehmen ein entsprechendes Ressort auf Vorstandsebene etabliert.

Der Einfluss der Ressortzuständigkeit auf die Vorstandsvergütung

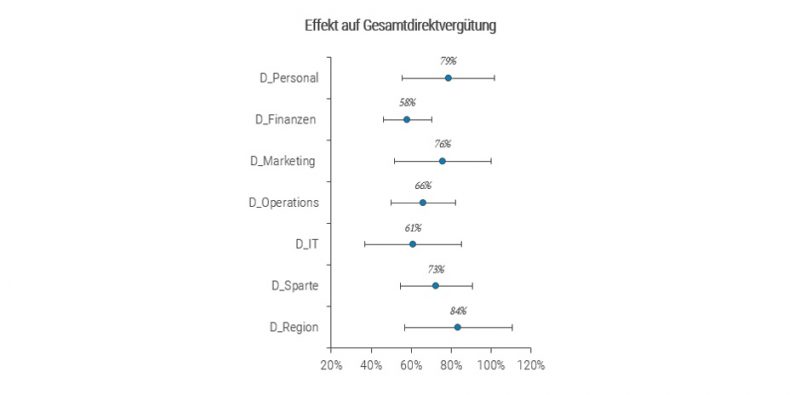

Die Schätzergebnisse von linearen Regressionsanalysen in Abbildung 3 deuten auf ein signifikantes Vergütungsgefälle innerhalb der Vorstandsgremien. An der Spitze liegen Finanz- und IT-Vorstände, während Personalvorstände das Schlusslicht bilden. So beträgt der Abschlag eines Finanzvorstandes auf die Gesamtdirektvergütung zum CEO 58%. Bei IT-Vorständen beträgt der Abschlag auf die Gesamtdirektvergütung 61%. Die im Vergleich zum Vorstandsvorsitzenden höchsten Abschläge auf die Gesamtdirektvergütung von 79 % bzw. 84 % ergeben sich für die Ressort-Cluster „Personal“ und „Region“.

Abbildung 3: Abschläge auf die Gesamtdirektvergütung im Vergleich zum Vorstandsvorsitzenden

Zusammenfassend zeigt dieser Beitrag, dass die Ressortzuständigkeiten der Ordentlichen Vorstandsmitglieder eine wichtige Determinante darstellen, um Lohndiskrepanzen innerhalb eines Vorstandsgremiums zu erklären.